*Γράφει ο κ. Νίκος Πολύζος, Καθηγητής Διοίκησης και Οργάνωσης Υπηρεσιών Υγείας, Τμήμα Ιατρικής, Δημοκρίτειο Πανεπιστήμιο Θράκης μαζί με την επιστημονική ομάδα του Πα.Πει., αποτελούμενη από τον κ. Μιλτιάδη Νεκτάριο, Ομότιμο Καθηγητή Ασφάλισης του Τμήματος Στατιστικής και Ασφαλιστικής Επιστήμης Πα.Πει., τον κ. Πάνο Ξένο, Επίκουρο Καθηγητή Ασφαλιστικής Επιστήμης του Τμήματος Στατιστικής και Ασφαλιστικής Επιστήμης Πα.Πει., τον κ. Γιώργο Μαυριδόγλου, λέκτορα στο Πανεπιστήμιο Πελοποννήσου, και τον κ. Στέφανο Καρακόλια, ακαδημαϊκό υπότροφο στο Τμήμα Διοίκησης Οργανισμών, Μάρκετινγκ και Τουρισμού του ΔΙ.ΠΑ.Ε.

Η Ελλάδα καταγράφει το υψηλότερο επίπεδο ιδιωτικής δαπάνης υγείας στην Ευρωπαϊκή Ένωση (39% στο 2024), με τις άμεσες πληρωμές των νοικοκυριών (out-of-pocket) να υπερβαίνουν κατά πολύ τον ευρωπαϊκό μέσο όρο (34% έναντι 14%). Παρά την ύπαρξη καθολικής δημόσιας ασφάλισης, το σύστημα χαρακτηρίζεται από ένα άτυπο καθεστώς «διπλής ασφάλισης», όπου τα νοικοκυριά καλούνται να χρηματοδοτούν εκ νέου υπηρεσίες που εμπίπτουν ήδη στο δημόσιο πακέτο παροχών. Η εθελοντική ιδιωτική ασφάλιση (5%) λειτουργεί κυρίως «επικαλυπτικά», βελτιώνοντας την πρόσβαση, χωρίς να μειώνει συστηματικά τις άμεσες πληρωμές.

Το φαινόμενο αυτό δεν αποτελεί συγκυριακή απόκλιση, αλλά δομικό χαρακτηριστικό του συστήματος χρηματοδότησης, αντανακλώντας κενά στην κάλυψη, συμμετοχές κόστους και περιορισμούς στη διαθεσιμότητα δημοσίως χρηματοδοτούμενων υπηρεσιών. Η συνέπεια είναι διττή: αφενός, υπονομεύεται η οικονομική προστασία των πολιτών, με αυξημένο κίνδυνο καταστροφικών δαπανών, και αφετέρου ενισχύονται οι ανισότητες στην πρόσβαση, καθώς το βάρος «μετακυλίεται» δυσανάλογα στα χαμηλότερα εισοδηματικά στρώματα.

Υπό αυτές τις συνθήκες, η ανάγκη μεταρρύθμισης της χρηματοδότησης δεν αφορά απλώς την αύξηση των δημόσιων πόρων, που παραμένει δημοσιονομικά περιορισμένη, αν και αυξανόμενη, σε κάθε περίπτωση, αλλά κυρίως την αναδιοργάνωση της υφιστάμενης ιδιωτικής δαπάνης. Το υφιστάμενο μοντέλο, όπου οι ιδιωτικές πληρωμές λειτουργούν ως μηχανισμός κάλυψης των κενών του συστήματος, είναι εγγενώς αναποτελεσματικό και μη αναδιανεμητικό. Αντί να συγκεντρώνονται σε μηχανισμούς προπληρωμής και κατανομής κινδύνου, οι δαπάνες πραγματοποιούνται αποσπασματικά, εκθέτοντας τα νοικοκυριά σε αβεβαιότητα και οικονομικό κίνδυνο.

Στο πλαίσιο αυτό, η εισαγωγή ενός πλαισίου ρυθμιζόμενης συμπληρωματικής ασφάλισης υγείας (regulated complementary health insurance) αναδεικνύεται ως η πλέον κατάλληλη πολιτική επιλογή. Σε αντίθεση και με την ανεξέλεγκτη ανάπτυξη της ιδιωτικής ασφάλισης, η οποία τείνει να ενισχύει τις ανισότητες, το προτεινόμενο μοντέλο ενσωματώνει την ιδιωτική χρηματοδότηση σε ένα θεσμικά ρυθμισμένο πλαίσιο, με σαφή διαχωρισμό ρόλων μεταξύ δημόσιας και συμπληρωματικής κάλυψης. Η βασική αρχή είναι η μετατροπή μέρους των άμεσων πληρωμών σε προπληρωμένες και συλλογικά κατανεμημένες εισφορές (risk pooling), τυποποίησης παροχών και εποπτείας.

Η λειτουργία του σχήματος βασίζεται σε ένα «τριεπίπεδο» (3-Tier) σύστημα χρηματοδότησης:

- Το πρώτο επίπεδο (Tier I) διατηρεί την καθολική δημόσια κάλυψη συνενώνοντάς την (αναλογιστικά στον ΕΟΠΥΥ, τουλάχιστον για τους πολίτες έως 65 ετών).

- Το δεύτερο επίπεδο (Tier II) εισάγει τη ρυθμιζόμενη συμπληρωματική ασφάλιση, η οποία καλύπτει συγκεκριμένα, προκαθορισμένα κενά, όπως συμμετοχές, εκπτώσεις και μη πλήρως καλυπτόμενες υπηρεσίες, που εκτός από τις ιδιωτικές ασφαλιστικές εταιρείες μπορεί να συμμετέχει κι ο ΕΟΠΥΥ (π.χ. Γαλλία κ.α.).

- Το τρίτο επίπεδο (Tier III) περιορίζεται σε υπολειμματικές ιδιωτικές πληρωμές. Με τον τρόπο αυτό, η ιδιωτική δαπάνη παύει να λειτουργεί ως ανεξέλεγκτος μηχανισμός και ενσωματώνεται σε ένα σύστημα με χαρακτηριστικά αλληλεγγύης που δεν αυξάνεται αλόγιστα στη ζήτηση και την προσφορά.

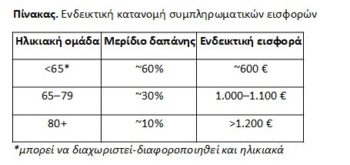

Κεντρικό στοιχείο σχεδιασμού αποτελεί η οργάνωση της χρηματοδότησης με βάση προβλέψιμα πρότυπα δαπανών, ιδίως ως προς την ηλικία. Ο Πίνακας παρουσιάζει ένα ενδεικτικό σενάριο κατανομής εισφορών:

Η διαφοροποίηση αυτή δεν αποσκοπεί στην ατομική τιμολόγηση κινδύνου, αλλά στη διαφανή και συλλογική κατανομή του κόστους, εντός ενός πλαισίου αλληλεγγύης. Παράλληλα, η εφαρμογή πρέπει να συνοδεύεται από μηχανισμούς προστασίας της προσβασιμότητας (π.χ. εισοδηματικές επιδοτήσεις, ανώτατα όρια εισφορών), ώστε να αποτραπεί η αναπαραγωγή ανισοτήτων.

Συνολικά, η ρυθμιζόμενη συμπληρωματική ασφάλιση συνιστά ρεαλιστική και συστημικά συνεπή απάντηση στο πρόβλημα των υψηλών ιδιωτικών δαπανών. Δεν υποκαθιστά τη δημόσια χρηματοδότηση, αλλά αναδιοργανώνει την ιδιωτική, ενισχύοντας την οικονομική προστασία και τη συνοχή του συστήματος.

Συμπληρωματική μετα-ρύθμιση με τα ανωτέρω αποτελούν οι αλλαγές στο ΕΣΥ, που πρέπει να λειτουργήσει σε ένα ανεξάρτητο κι αποτελεσματικό οργανισμό, ικανό να συμβληθεί με τα ανωτέρω, ανταγωνιζόμενο κατάλληλα τον ιδιωτικό τομέα, ο οποίος πρέπει να συμπληρώνει το ΕΣΥ, με τιμές, όγκο και ποιότητα που θα τηρούνται από συμβάσεις.

Διαβάστε επίσης

Καρκίνος: Απογοητευτικά χαμηλές οι δαπάνες σε καινοτόμες θεραπείες και έρευνα στην Ευρώπη

Επενδύοντας στην Υγεία: 3 προτάσεις από τον ειδικό για επαρκή χρηματοδότηση